Autora:

Laura McKinney

Data De La Creació:

5 Abril 2021

Data D’Actualització:

1 Juliol 2024

Content

L’apalancament operatiu és una mesura del benefici que genera una empresa a partir dels costos fixos. Com més beneficis genera una empresa a partir dels costos fixos, major serà la seva ràtio d’apalancament operatiu. El palanquejament operatiu es pot calcular segons moltes fórmules diferents, però la més habitual és calcular la taxa de fluctuació del marge a la taxa de variació del benefici del negoci.

Passos

Part 1 de 3: càlcul de l’apalancament operatiu

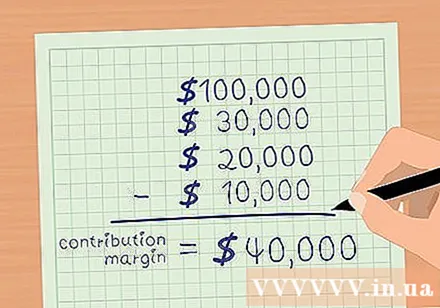

Marge de contribució. El marge és l’ingrés total menys els costos variables. Els costos variables són els que augmenten amb cada volum de vendes. El cost de la mercaderia, la comissió i el lliurament són alguns dels costos variables bàsics. Resteu les vendes totals dels costos variables per calcular el marge.

- Per exemple, suposem que la companyia ABC té vendes totals de 100.000 USD al desembre del 2015. Els costos variables inclouen: COGS - 30.000 USD; Comissió: 20.000 USD; Cost de lliurament: 10.000 USD.

- El saldo de la prima és de.

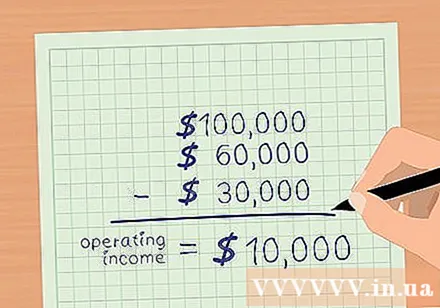

Calculeu el benefici del negoci. El benefici d'explotació és el total d'ingressos menys totes les despeses d'explotació, excepte els interessos i els impostos. Si s'han deduït els costos variables, resteu els costos fixos per calcular el benefici del negoci. Els costos fixos inclouen publicitat, assegurança, lloguer, despeses de servei (electricitat, aigua, etc.) i salaris.- Suposem que els costos fixos de la companyia ABC tenen: publicitat: 2.000 dòlars; Assegurança: 5.000 USD; Lloguer: 3.000 USD; serveis: 2.000 dòlars; Salari: 18.000 dòlars.

- Els costos fixos totals són de 30.000 dòlars.

- El benefici operatiu és el total d’ingressos menys els costos fixos i variables.

- Per a l'empresa ABC, els ingressos totals són de 100.000 USD. Els costos variables són de 60.000 dòlars i els costos fixos de 30.000 dòlars.

- Per tant, obtenir beneficis del negoci d'ABC =.

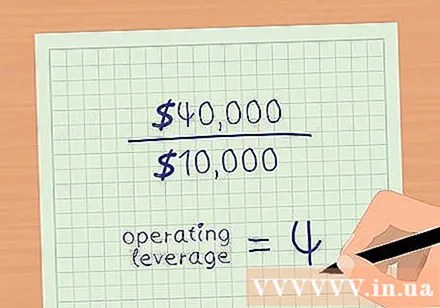

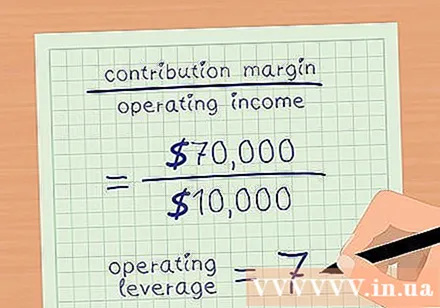

Apalancament operatiu. Dividiu el saldo de la garantia pel benefici del negoci. Tornant a l'exemple anterior, l'empresa ABC té un marge de 40.000 USD i un benefici empresarial de 10.000 USD.- Apalancament operatiu = marge / benefici operatiu.

- L’apalancament operatiu de la companyia ABC és de 4.

Part 2 de 3: Anàlisi de l'índex de palanquejament laboral

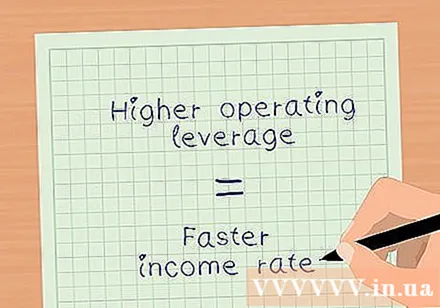

Avalueu els rendiments amb una mesura de palanquejament operatiu. El palanquejament operatiu us indica la velocitat amb què augmenta el benefici net del negoci amb les vendes.A l'exemple anterior, el palanquejament operatiu de l'empresa ABC és de 4. Això significa que el benefici net d'explotació creix 4 vegades més que els ingressos. No obstant això, aquest nombre varia en funció de la proporció de costos fixos i variables- Com més alt sigui el cost fix com a percentatge del cost total, major serà el vostre palanquejament operatiu.

- Un major apalancament operatiu significa que el vostre ingrés net creix a un ritme més ràpid.

Analitzeu els efectes de majors costos fixos i menors. L'empresa XYZ té els mateixos ingressos i marge que el saldo de garantia amb l'empresa ABC (ingressos = 100.000 USD, benefici del negoci = 10.000 USD). No obstant això, els costos variables de l'empresa XYZ són de 30.000 dòlars i els costos fixos de 60.000 dòlars.

- El saldo de la prima és de.

- El benefici net del negoci és de.

- Apalancament operatiu = marge / benefici operatiu.

- .

- Així, el benefici net del negoci de l’empresa XYZ augmenta 7 vegades en comparació amb les vendes.

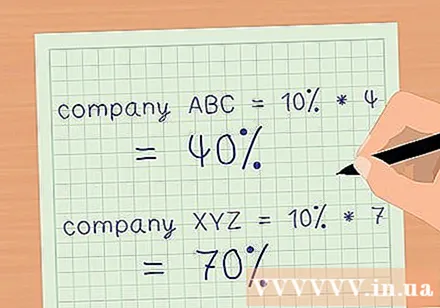

Determineu l’impacte del creixement dels ingressos en els marges de benefici. Utilitzeu el palanquejament operatiu per calcular quant augmentaran els marges de benefici a mesura que augmentin les vendes. Multipliqueu el palanquejament operatiu pel percentatge de vendes augmentades. Aquest és el percentatge en què podeu estimar que augmentaran els vostres marges.

- Suposem que les dues empreses dels exemples anteriors tenen un augment del 10% en les vendes.

- Empresa ABC amb un palanquejament operatiu de 4, el marge de benefici net augmentarà un 40% i les vendes augmentaran un 10%.

- Empresa XYZ amb un palanquejament operatiu de 7, el marge de benefici net augmentarà un 70% i les vendes augmentaran un 10%.

- Com a resultat, podeu utilitzar el palanquejament operatiu per calcular ràpidament l’impacte d’un canvi d’ingressos en la rendibilitat neta del vostre negoci sense haver de preparar estats financers detallats.

Part 3 de 3: avaluació de riscos amb palanquejament operatiu

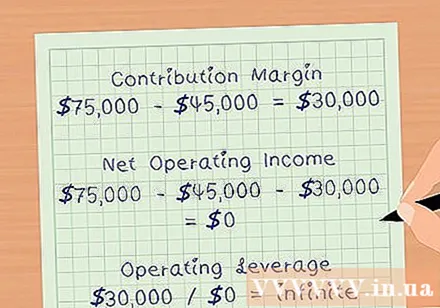

Determineu el vostre punt d'equilibri. El punt d’equilibri és la quantitat d’ingressos que s’aconsegueix prou per cobrir els costos d’explotació, inclosos tots els costos fixos i variables. Al punt d'equilibri, el vostre marge de benefici és de 0 USD. Per tant, el palanquejament operatiu és il·limitat. L’apalancament operatiu augmenta a mesura que s’acosta al punt d’equilibri.

- Per exemple, suposem que l'empresa ABC de l'exemple anterior té vendes de 75.000 dòlars, un cost variable de 45.000 dòlars i un cost fix de 30.000 dòlars.

- El marge estarà garantit.

- El benefici net del negoci serà.

- El palanquejament operatiu serà.

Avaluar el perfil de risc de l'empresa. Un alt apalancament operatiu significa que l’empresa pot augmentar els beneficis de manera significativa a mesura que augmenten les vendes. No obstant això, un alt apalancament operatiu també significa que una empresa inverteix molts diners en costos fixos, com ara maquinària, béns arrels i salaris. Si l'economia es desaccelera i els ingressos cauen, l'empresa no tindrà moltes possibilitats de reduir els costos per mantenir la seva rendibilitat.

- Aquesta és la raó per la qual els inversors haurien de ser prudents a l’hora d’invertir en empreses amb un alt apalancament operatiu.

Utilitzeu el vostre palanquejament per treballar amb cura. Com que el palanquejament operatiu de vegades pot falsificar la capacitat d’una empresa d’augmentar els seus marges. Per exemple, una empresa amb set palanquejament operatiu hauria de poder augmentar el seu marge de beneficis set vegades més que els seus ingressos. Però, en realitat, per augmentar els ingressos, una empresa pot necessitar més mà d’obra o ampliar l’espai. El cost d’aquesta activitat augmentarà el cost fix i, per tant, el marge de beneficis de la companyia no augmentarà com s’esperava del palanquejament operatiu. publicitat