Autora:

Randy Alexander

Data De La Creació:

1 Abril 2021

Data D’Actualització:

1 Juliol 2024

Content

En general, és fàcil calcular el salari d’un empleat; Normalment, simplement heu de determinar la taxa del període de paga habitual que treballava l’empleat i pagar l’import adequat. Tant el mètode de pagament diari com el mètode% de nòmines compleixen la legislació federal dels EUA. El resultat seria el mateix si els treballadors rebessin salaris setmanals i, sovint, molt junts si es cobraven mensualment els treballadors.

Passos

Mètode 1 de 2: mètode de pagament diari

Determineu el salari anual abans d’impostos. Comenceu pel salari oficial anual dels empleats. L'impost no està inclòs en aquest pas; Es descomptaran al final d'aquesta secció.

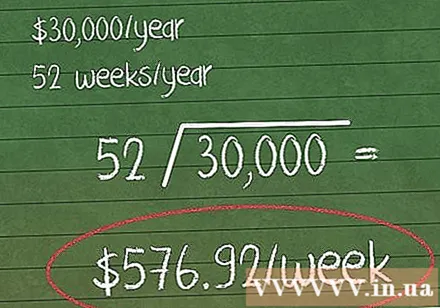

Dividiu el salari anual pel nombre de setmanes laborables de l'any. Aquesta és la quantitat que reben els empleats en una setmana. Utilitzeu el salari anual abans d’impostos i deduccions.- Per als empleats que treballen tot l'any, el temps de treball és de 52 setmanes.

- Per exemple, un empleat guanya 30.000 dòlars l'any; els guanys setmanals serien de 30.000 ÷ 52 = 576,92 dòlars.

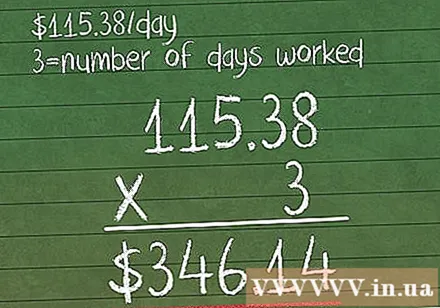

Dividiu el salari setmanal pel nombre de dies laborables a la setmana. Aquest és el salari diari o guanys diaris de l’empleat.- Seguint l’exemple anterior, l’empleat amb un salari setmanal de 576,92 treballava 5 dies a la setmana. El salari diari d'aquesta persona és de 576,92 ÷ 5 = 115,38 $. "

Multipliqueu el resultat anterior pel nombre de dies laborables. Calculeu el nombre de dies treballats durant el període de paga per al qual esteu prorratejant. Multipliqueu-los pel salari diari que hàgiu calculat més amunt.

- En el nostre exemple, si l’empleat ha treballat durant tres dies durant el període prorratejat, el seu salari és de 115,38 x 3 = 346,14 dòlars.

Deducció fiscal ordinària. No oblideu que els salaris prorratejats es calculen com a salaris normals. Això vol dir que haureu de restar el percentatge de guanys dels vostres impostos, igual que un sou normal. Si l’empleat té un compte de jubilació o una altra deducció especial, aquestes deduccions també compten.- Si treballeu als Estats Units, consulteu el nostre article sobre la retenció federal per obtenir més informació. També es poden aplicar impostos estatals addicionals.

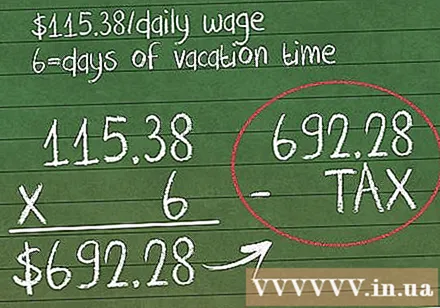

No s'utilitza la indemnització per a l'antic empleat durant la baixa. Si l’empleat deixa l’empresa a causa de vacances o baixa mèdica, l’empresari encara està obligat per llei a pagar a l’empleat durant aquest període de temps. Utilitzeu la mateixa metodologia per calcular l'import pendent per dia.

- Si la treballadora de l’exemple anterior té 6 dies lliures, se li hauria d’abonar 115,38 $ addicionals (salari diari) per cada dia, o un total de 115,38 x 6 = 692,28 $. la.

- Retenir l’impost d’aquest import.

Mètode 2 de 2: percentatge del període de pagament

Anoteu el salari anual de l’empleat abans d’impostos. Aquest és el primer pas per esbrinar quants diners guanyarà l’empleat durant el període laboral. Utilitzeu el salari oficial, no l’import rebut després d’impostos.

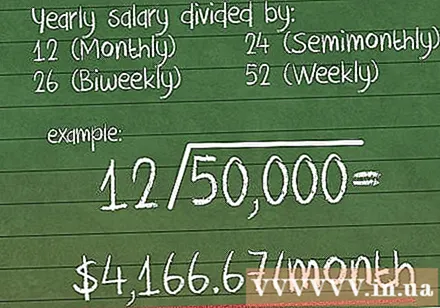

Esbrineu quants diners es guanyen per període de pagament. És l’import que rep l’empleat per cada període de pagament. Si no teniu aquesta informació disponible, calculeu-la en funció de la quantitat que normalment rep un empleat:

- Salari mensual → divideix el salari anual per 12

- Dues vegades al mes → divideix per 24.

- Cada 2 setmanes → divideix per 26.

- Setmanalment → divideix per 52.

- Per exemple, un empleat té uns ingressos de 50.000 dòlars i un salari mensual de 50.000 ÷ 12 = 4.166,67 dòlars.

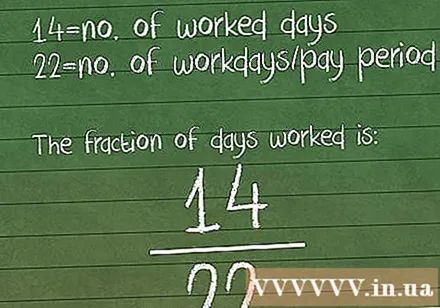

Calcula la proporció del nombre de dies treballats durant el període de paga. Feu un cop d'ull al període de pagament concret en què es divideix i calculeu el següent:

- Introduïu el nombre de dies que treballa l’empleat (amb el salari que esteu calculant).

- Dividiu el nombre de dies laborables en aquest període de paga. Calculeu detingudament. No suposeu que cada període de paga tingui el mateix nombre de dies laborables.

- Per exemple, un empleat només treballava 14 dies al setembre quan normalment treballava 22 dies. La seva tarifa de jornada laboral serà /22.

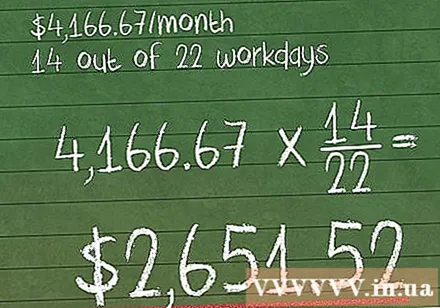

Multipliqueu aquesta ràtio per l'import que pagueu per cada període. Aquest càlcul us indicarà exactament quant pagareu a l’empleat.

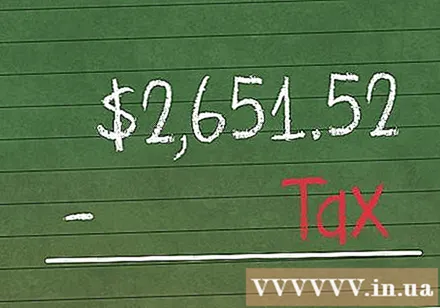

- Per exemple, un empleat que cobri 4.166,67 dòlars al mes però que només treballa 14 dies en lloc de 22 dies al setembre, rebrà el salari fraccionat següent. 4.166,67 x /22 = 2.651,52 đô.

Deducció fiscal. Calculeu els impostos sobre la renda, les deduccions per jubilació i altres deduccions específiques que normalment cobraríeu a aquest empleat.

Pagament als empleats per malaltia i temps de vacances. En aquests casos, l’empresari sovint està obligat a pagar en efectiu per qualsevol temps de vacances que l’empleat no hagi passat legalment. Paga als treballadors el salari habitual per aquest període utilitzant el mateix mètode proporcional anterior.

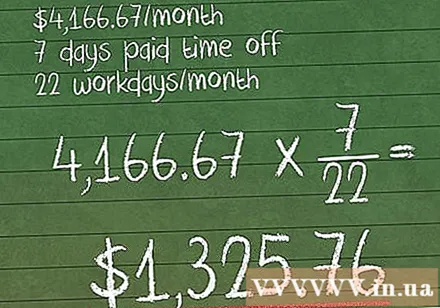

- Per exemple, si l’empleat de l’exemple anterior té 7 permisos acumulats pagats, se li pagarà un import addicional de 4.166,67 x /22 = 1.325,76 dòlars.

- Aquesta compensació també s’imposa, com els salaris habituals.

Consells

- Per als treballadors per hora, no cal que utilitzeu el mètode anterior. Simplement multipliqueu el sou per hora pel nombre d’hores treballades durant el període de pagament. Els pagaments salarials per hora als empleats també estan subjectes a deduccions fiscals com és habitual.

- El salari que es paga per les hores extres també es calcula de la mateixa manera que els salaris prorratejats de l’anterior.

- No oblideu que molts estats tenen el seu propi conjunt de normes sobre impostos / impostos que no estan incloses en la legislació federal. Quan els salaris prorratejats siguin imposables, també haureu de deduir-los per determinar l'import pagat a l'empleat.

Advertiment

- Als Estats Units, un treballador assalariat només es pot prorratejar en termes específics, més freqüentment quan l’ocupació comença o acaba a la meitat d’un període salarial. No es poden reduir els seus salaris a causa de l’horari reduït.

- És possible que els empresaris hagin de presentar-se davant dels tribunals amb l’opció de pagar quantitats de diners inferiors als empleats. El millor és utilitzar un mètode per a tots els treballadors remunerats proporcionalment.