Autora:

Clyde Lopez

Data De La Creació:

23 Juliol 2021

Data D’Actualització:

23 Juny 2024

Content

- Passos

- Mètode 1 de 2: determinar l'import de finançament necessari

- Mètode 2 de 2: utilitzeu Microsoft Excel per calcular els pagaments dels préstecs

- Consells

La gran majoria dels compradors de vehicles nous o usats no poden pagar l'import total amb xec o efectiu. Per tant, molts sol·liciten un préstec de cotxe d’un banc, directament a un concessionari de vehicles, una cooperativa de crèdit o una altra institució financera. Tanmateix, abans de demanar en préstec una quantitat tan gran, es recomana calcular els pagaments del vostre préstec amb antelació per veure com afectarà el vostre pressupost. Aquest article proporciona diversos mètodes per calcular els pagaments del préstec mitjançant Microsoft Excel i també analitza alguns dels factors que afecten l'import del préstec.

Passos

Mètode 1 de 2: determinar l'import de finançament necessari

1 Resteu el cost del cotxe antic (si en teniu), que es pot retornar per comprar-ne un de nou.

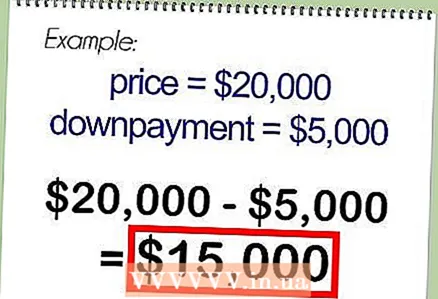

1 Resteu el cost del cotxe antic (si en teniu), que es pot retornar per comprar-ne un de nou. 2 Calculeu l'import de l'impost sobre les vendes de la vostra zona i, a continuació, afegiu-lo al preu de compra estimat del vehicle. Per exemple, en una zona amb un impost sobre les vendes del 7%, l'impost d'un cotxe de 15.000 dòlars seria de 1.050 dòlars, mentre que el preu final del cotxe seria de 16.050 dòlars.

2 Calculeu l'import de l'impost sobre les vendes de la vostra zona i, a continuació, afegiu-lo al preu de compra estimat del vehicle. Per exemple, en una zona amb un impost sobre les vendes del 7%, l'impost d'un cotxe de 15.000 dòlars seria de 1.050 dòlars, mentre que el preu final del cotxe seria de 16.050 dòlars. - En alguns estats nord-americans, no es pot deduir l’impost sobre les vendes d’un cotxe antic que s’adquireix com a compra d’un de nou. L'impost s'haurà de pagar sobre l'import total de la compra.

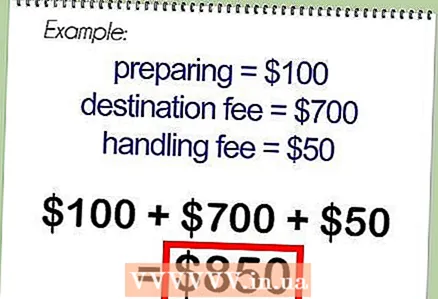

3 Afegiu al cost total del vehicle les comissions cobrades pel concessionari, que inclouen la preparació del vehicle per a la venda, un càrrec per l’enviament del vehicle del fabricant al concessionari o un càrrec pel servei de crèdit.

3 Afegiu al cost total del vehicle les comissions cobrades pel concessionari, que inclouen la preparació del vehicle per a la venda, un càrrec per l’enviament del vehicle del fabricant al concessionari o un càrrec pel servei de crèdit. 4 Resteu l'import del prepagament del préstec. L’import restant serà l’import del préstec.

4 Resteu l'import del prepagament del préstec. L’import restant serà l’import del préstec.

Mètode 2 de 2: utilitzeu Microsoft Excel per calcular els pagaments dels préstecs

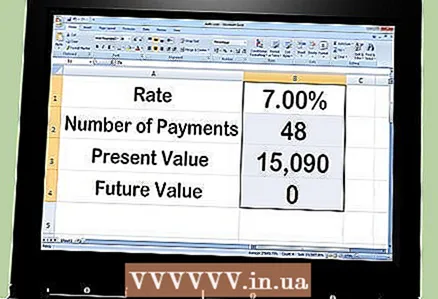

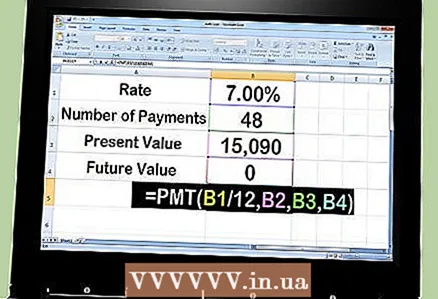

1 Calculeu els pagaments mensuals del vostre préstec amb Excel. Per fer-ho, heu d’utilitzar la funció PMT. Prenguem, per exemple, un préstec de 15.090 dòlars que s’ha d’amortitzar en 48 mesos a un ritme del 7% anual.

1 Calculeu els pagaments mensuals del vostre préstec amb Excel. Per fer-ho, heu d’utilitzar la funció PMT. Prenguem, per exemple, un préstec de 15.090 dòlars que s’ha d’amortitzar en 48 mesos a un ritme del 7% anual.  2 Obriu MS Excel i introduïu la llegenda següent a les 4 primeres cel·les de la columna A:

2 Obriu MS Excel i introduïu la llegenda següent a les 4 primeres cel·les de la columna A:- Tipus d’interès

- Nombre de pagaments

- Valor actual

- Valor futur

3 Introduïu els números següents a la columna B oposada a la llegenda:

3 Introduïu els números següents a la columna B oposada a la llegenda:- 7.00%

- 48

- 15,090

- Zero

4 Introduïu la fórmula "= PMT (B1 / 12, B2, B3, B4)" a la cel·la que hi ha a sota dels números.

4 Introduïu la fórmula "= PMT (B1 / 12, B2, B3, B4)" a la cel·la que hi ha a sota dels números.- Introduïu "= PMT (" feu clic a la cel·la amb un 7% perquè aparegui "B1" després de les cometes de l'esquerra.

- Introduïu "/ 12" (inclosa la coma) i feu clic a la cel·la 48 perquè aparegui "B2".

- Introduïu una coma després de "B2" i feu clic a la cel·la amb la suma de 15.090 per veure "B3".

- Introduïu una coma després de "B3" i feu clic a la cel·la amb el número zero per veure que aparegui "B4".

- Introduïu les cometes a la dreta al final per completar la fórmula.

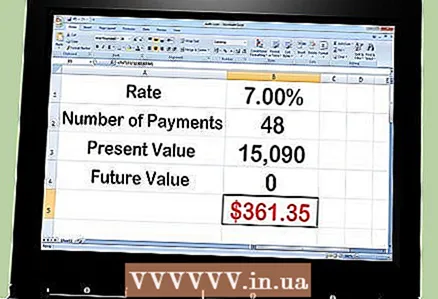

5Premeu la tecla "Retorn" i la fórmula se substituirà per un pagament mensual de 361,35 $.

5Premeu la tecla "Retorn" i la fórmula se substituirà per un pagament mensual de 361,35 $. 6 Per veure com canvia l'import de la devolució mensual, heu de canviar els valors de variables com ara el nombre de mesos o l'import del préstec.

6 Per veure com canvia l'import de la devolució mensual, heu de canviar els valors de variables com ara el nombre de mesos o l'import del préstec.

Consells

- Presteu atenció al tipus de tipus d’interès que s’utilitza a l’hora d’obtenir un préstec. En la majoria dels casos, el prestatari utilitzarà el TAE, que és el tipus d’interès anual. No obstant això, alguns prestataris utilitzen el tipus d’interès nominal, que també figura com el tipus anunciat. Amb una taxa de composició mensual del 7%, la taxa d’interès anual és del 7%, mentre que la taxa nominal és lleugerament superior, del 7,22%.

- Compareu els tipus d’interès que ofereixen els bancs locals, les cooperatives de crèdit, els concessionaris d’automòbils i en línia. Unes dècimes de diferència de percentatge us pot estalviar centenars o milers de dòlars en pagaments d’interessos. El finançament indirecte del distribuïdor és més barat perquè compleix els requisits per a un "comprador qualificat". Tot i això, el concessionari també afegeix la seva pròpia prima al préstec.