Autora:

Florence Bailey

Data De La Creació:

23 Març 2021

Data D’Actualització:

1 Juliol 2024

Content

- Passos

- Primera part de 3: utilitzar una fórmula per calcular els ingressos marginals

- Part 2 de 3: Ús del valor dels ingressos marginals

- Part 3 de 3: Comprensió dels diferents models de mercat

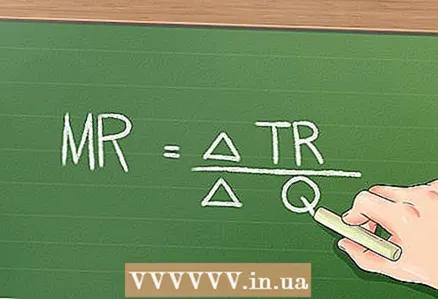

Segons els principis econòmics bàsics, si una empresa baixa el preu dels seus productes, aquesta empresa pot vendre més productes. Tot i això, generarà menys beneficis per cada unitat addicional venuda. Els ingressos marginals són l’augment dels ingressos resultant de la venda d’una unitat de producció addicional. Els ingressos marginals es poden calcular mitjançant una fórmula simple: Ingressos marginals = (variació dels ingressos totals) / (variació del nombre d’unitats venudes).

Passos

Primera part de 3: utilitzar una fórmula per calcular els ingressos marginals

1 Cerqueu el nombre de productes venuts. Per calcular la renda marginal, cal trobar els valors (exactes i estimats) de diverses quantitats. En primer lloc, heu de trobar el nombre de productes venuts, és a dir, un tipus de producte a la gamma de productes de la companyia.

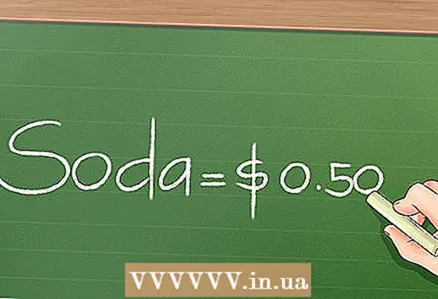

1 Cerqueu el nombre de productes venuts. Per calcular la renda marginal, cal trobar els valors (exactes i estimats) de diverses quantitats. En primer lloc, heu de trobar el nombre de productes venuts, és a dir, un tipus de producte a la gamma de productes de la companyia. - Vegem un exemple. Una empresa determinada ven tres tipus de begudes: el raïm, la taronja i la poma. El primer trimestre d’aquest any, l’empresa va vendre 100 llaunes de suc de raïm, 200 llaunes de taronja i 50 llaunes de poma. Cerqueu els ingressos marginals d’una beguda de taronja.

- Tingueu en compte que per obtenir els valors exactes de les quantitats que necessiteu (en aquest cas, la quantitat de mercaderies venudes), heu d’accedir a documents financers o altres informes de l’empresa.

2 Cerqueu els ingressos totals generats per la venda d’un producte concret. Si coneixeu el preu unitari d’un producte venut, podeu trobar fàcilment els ingressos múltiples multiplicant la quantitat venuda pel preu unitari.

2 Cerqueu els ingressos totals generats per la venda d’un producte concret. Si coneixeu el preu unitari d’un producte venut, podeu trobar fàcilment els ingressos múltiples multiplicant la quantitat venuda pel preu unitari. - En el nostre exemple, la companyia ven una beguda de taronja a 2 dòlars per llauna. Per tant, els ingressos totals per la venda d’una beguda de taronja són de 200 x 2 = 400 dòlars.

- El valor exacte dels ingressos totals es pot trobar al compte de pèrdues i guanys. En funció de la mida de l’empresa i del nombre de productes venuts als informes, és probable que trobeu valors d’ingressos no per a un tipus de producte concret, sinó per a una categoria de productes.

3 Determineu el preu unitari a cobrar per vendre una unitat addicional. En les tasques, normalment es dóna aquesta informació. A la vida real, els analistes han estat intentant determinar aquest preu durant molt de temps i amb dificultats.

3 Determineu el preu unitari a cobrar per vendre una unitat addicional. En les tasques, normalment es dóna aquesta informació. A la vida real, els analistes han estat intentant determinar aquest preu durant molt de temps i amb dificultats. - En el nostre exemple, l’empresa redueix el preu d’una llauna de beguda taronja de 2 a 1,95 dòlars. Per aquest preu, l’empresa pot vendre una unitat addicional de beguda taronja, amb la qual cosa el nombre total de mercaderies venudes és de 201.

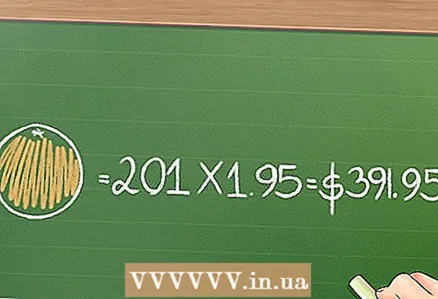

4 Cerqueu els ingressos totals de la venda de béns al preu nou (presumiblement més baix). Per fer-ho, multipliqueu la quantitat venuda pel preu unitari.

4 Cerqueu els ingressos totals de la venda de béns al preu nou (presumiblement més baix). Per fer-ho, multipliqueu la quantitat venuda pel preu unitari. - En el nostre exemple, els ingressos totals per la venda de 201 llaunes de beguda taronja a 1,95 dòlars per llauna són 201 x 1,95 = 391,95 dòlars.

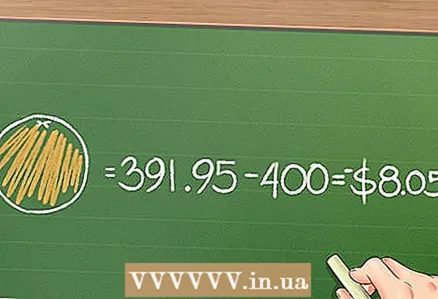

5 Dividiu el canvi en els ingressos totals pel canvi en la quantitat venuda per trobar els ingressos marginals. En el nostre exemple, el canvi en el nombre de productes venuts és de 201 a 200 = 1, de manera que per calcular els ingressos marginals només cal restar els ingressos totals antics del nou valor.

5 Dividiu el canvi en els ingressos totals pel canvi en la quantitat venuda per trobar els ingressos marginals. En el nostre exemple, el canvi en el nombre de productes venuts és de 201 a 200 = 1, de manera que per calcular els ingressos marginals només cal restar els ingressos totals antics del nou valor. - En el nostre exemple, resteu els ingressos totals de la venda de l'article a 2 $ (per unitat) dels ingressos de la venda de l'article a 1,95 $ (per unitat): 391,95 - 400 = - 8,05 $.

- Com que en el nostre exemple el canvi en el nombre de productes venuts és 1, aquí no dividiu el canvi en els ingressos totals pel canvi en el nombre de productes venuts. Tanmateix, en una situació en què la disminució del preu comporta la venda de diverses unitats de productes (en lloc d’una), haureu de dividir el canvi en els ingressos totals pel canvi en el nombre de productes venuts.

Part 2 de 3: Ús del valor dels ingressos marginals

1 Els preus dels productes han de ser tals que proporcionin els ingressos més alts amb una relació preu-producte ideal. Si un canvi en el preu unitari resulta en ingressos marginals negatius, l’empresa pateix pèrdues, fins i tot si la disminució del preu li permet vendre més béns. La companyia obtindrà beneficis addicionals si augmenta el preu i ven menys productes.

1 Els preus dels productes han de ser tals que proporcionin els ingressos més alts amb una relació preu-producte ideal. Si un canvi en el preu unitari resulta en ingressos marginals negatius, l’empresa pateix pèrdues, fins i tot si la disminució del preu li permet vendre més béns. La companyia obtindrà beneficis addicionals si augmenta el preu i ven menys productes. - En el nostre exemple, els ingressos marginals són de 8,05 dòlars. Això significa que quan el preu disminueix i es ven la unitat addicional, l'empresa incorre en una pèrdua. Molt probablement, a la vida real, l’empresa abandonarà els plans per reduir els preus.

2 Compareu el cost marginal i els ingressos marginals per determinar la rendibilitat de l’empresa. Les empreses amb una relació preu-quantitat ideal tenen ingressos marginals iguals al cost marginal. Seguint aquesta lògica, com més gran sigui la diferència entre els costos totals i els ingressos totals, més rendible serà l’empresa.

2 Compareu el cost marginal i els ingressos marginals per determinar la rendibilitat de l’empresa. Les empreses amb una relació preu-quantitat ideal tenen ingressos marginals iguals al cost marginal. Seguint aquesta lògica, com més gran sigui la diferència entre els costos totals i els ingressos totals, més rendible serà l’empresa. - El cost marginal és la relació entre el canvi del cost de produir una unitat addicional de producció i el canvi en la quantitat de producció produïda.

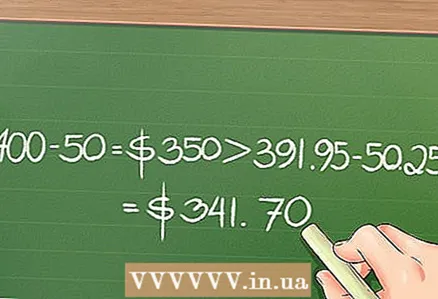

- Per al nostre exemple, suposem que costa 0,25 dòlars produir una llauna de beguda. Per tant, la producció de 200 llaunes de beguda costa 0,25 x 200 = 50 dòlars i la producció de 201 llaunes de la beguda: 0,25 x 201 = 50,25 dòlars. Per tant, el cost de produir una unitat addicional de producció és de 0,25 dòlars. Com es va assenyalar anteriorment, els ingressos totals per la venda de 200 llaunes van ser de 400 dòlars i la venda de 201 llaunes va ser de 391,95 dòlars. Atès que 400 - 50 = 350 dòlars més que 391,95 - 50,25 = 341,70 dòlars, és més rendible vendre 200 llaunes a 2 dòlars per peça.

3 Les empreses utilitzen el valor dels ingressos marginals per determinar la quantitat de productes produïts i el preu al qual l'empresa rebrà els ingressos màxims. Qualsevol empresa busca tants productes com pugui vendre al millor preu; la sobreproducció pot comportar costos que no donaran resultat.

3 Les empreses utilitzen el valor dels ingressos marginals per determinar la quantitat de productes produïts i el preu al qual l'empresa rebrà els ingressos màxims. Qualsevol empresa busca tants productes com pugui vendre al millor preu; la sobreproducció pot comportar costos que no donaran resultat.

Part 3 de 3: Comprensió dels diferents models de mercat

1 Ingressos marginals en perfecta competència. En els exemples anteriors, es va considerar un model de mercat simplificat amb només una empresa present. A la vida real, les coses són diferents. Una empresa que controla tot el mercat per a un determinat tipus de producte s’anomena monopoli. Però, en la majoria dels casos, qualsevol empresa té competidors, cosa que afecta els seus preus; en condicions de competència perfecta, les empreses intenten fixar preus mínims.En aquest cas, els ingressos marginals, per regla general, no varien amb el canvi del nombre de productes venuts, ja que el preu, que és mínim, no es pot reduir.

1 Ingressos marginals en perfecta competència. En els exemples anteriors, es va considerar un model de mercat simplificat amb només una empresa present. A la vida real, les coses són diferents. Una empresa que controla tot el mercat per a un determinat tipus de producte s’anomena monopoli. Però, en la majoria dels casos, qualsevol empresa té competidors, cosa que afecta els seus preus; en condicions de competència perfecta, les empreses intenten fixar preus mínims.En aquest cas, els ingressos marginals, per regla general, no varien amb el canvi del nombre de productes venuts, ja que el preu, que és mínim, no es pot reduir. - En el nostre exemple, suposem que l’empresa en qüestió competeix amb centenars d’altres empreses. Com a resultat, el preu d’una llauna de la beguda va caure a 0,50 dòlars (una disminució del preu comportaria pèrdues, mentre que un augment comportaria una disminució de les vendes i el tancament de l’empresa). En aquest cas, el nombre de llaunes venudes no depèn del preu (ja que és constant), de manera que els ingressos marginals sempre seran de 0,50 dòlars.

2 Ingressos marginals en competència monopolística. A la vida real, les petites empreses competidores no responen immediatament als canvis de preus, no tenen informació completa sobre els seus competidors i no sempre estableixen preus per obtenir el màxim benefici. Aquest model de mercat s’anomena competència monopolística; moltes empreses petites competeixen entre elles i, com que no són competidors “absoluts”, els seus ingressos marginals es poden reduir quan es ven una unitat addicional.

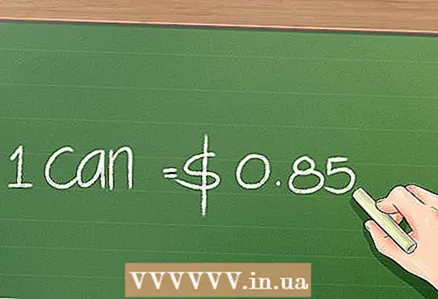

2 Ingressos marginals en competència monopolística. A la vida real, les petites empreses competidores no responen immediatament als canvis de preus, no tenen informació completa sobre els seus competidors i no sempre estableixen preus per obtenir el màxim benefici. Aquest model de mercat s’anomena competència monopolística; moltes empreses petites competeixen entre elles i, com que no són competidors “absoluts”, els seus ingressos marginals es poden reduir quan es ven una unitat addicional. - En el nostre exemple, suposem que l’empresa en qüestió opera en un entorn de competència monopolista. Si la majoria de les begudes es venen per 1 dòlar (per llauna), l’empresa en qüestió pot vendre una llauna de la beguda per 0,85 dòlars. Diguem que els competidors de l’empresa no són conscients de la reducció del preu o no poden reaccionar-hi. De la mateixa manera, és possible que els consumidors no siguin conscients de la beguda a un preu més baix i continuïn comprant begudes per 1 dòlar. En aquest cas, els ingressos marginals tendeixen a disminuir perquè les vendes només es basen parcialment en els preus (també estan impulsades pel comportament dels consumidors i de les empreses competidores).

3 Ingressos marginals sota oligopoli. El mercat no sempre està controlat per moltes empreses petites o una gran empresa; el mercat pot ser controlat per diverses grans empreses que competeixen entre elles. Aquestes empreses poden treballar juntes (com un monopoli) per estabilitzar el mercat a llarg termini. En un oligopoli, els ingressos marginals tendeixen a disminuir a mesura que augmenten les vendes. Tanmateix, a la vida real, sota un oligopoli, les empreses es resisteixen a baixar els preus perquè això pot conduir a guerres de preus que reduiran els beneficis de totes les empreses. Sovint, l’única raó de les reduccions de preus en el marc de l’oligopoli és el desig de treure del mercat una empresa competidora nova o petita (després de la qual cosa augmenten els preus). Per tant, en els casos en què les empreses d’oligopoli estiguin d’acord i estableixin els mateixos preus, els nivells de vendes no depenen del preu, sinó de la publicitat i altres moviments de màrqueting.

3 Ingressos marginals sota oligopoli. El mercat no sempre està controlat per moltes empreses petites o una gran empresa; el mercat pot ser controlat per diverses grans empreses que competeixen entre elles. Aquestes empreses poden treballar juntes (com un monopoli) per estabilitzar el mercat a llarg termini. En un oligopoli, els ingressos marginals tendeixen a disminuir a mesura que augmenten les vendes. Tanmateix, a la vida real, sota un oligopoli, les empreses es resisteixen a baixar els preus perquè això pot conduir a guerres de preus que reduiran els beneficis de totes les empreses. Sovint, l’única raó de les reduccions de preus en el marc de l’oligopoli és el desig de treure del mercat una empresa competidora nova o petita (després de la qual cosa augmenten els preus). Per tant, en els casos en què les empreses d’oligopoli estiguin d’acord i estableixin els mateixos preus, els nivells de vendes no depenen del preu, sinó de la publicitat i altres moviments de màrqueting. - En el nostre exemple, suposem que l’empresa en qüestió comparteix el mercat amb dues empreses més. Si tres empreses acorden i cobren el mateix preu per una llauna de beguda, els ingressos marginals seguiran sent els mateixos independentment del nivell de preus, ja que la publicitat afecta les vendes i no els preus. Si una quarta empresa entra al mercat i comença a vendre una llauna de beguda a un preu inferior al que han establert les tres empreses esmentades, reduirà tant el preu d’una llauna de beguda que la nova empresa es veurà obligada a marxar al mercat (ja que no podrà vendre productes a preus tan baixos). En aquest cas, la disminució dels ingressos marginals no juga un paper important, ja que a la llarga farà que l’empresa en qüestió sigui més rendible.