Autora:

Laura McKinney

Data De La Creació:

5 Abril 2021

Data D’Actualització:

25 Juny 2024

Content

Els estats financers són documents importants que mostren la posició financera d’una empresa o organització, inclosos el seu balanç, compte de pèrdues i guanys i estat de fluxos d’efectiu. Els informes financers solen ser llegits i analitzats per directius d’empreses, directors, inversors, analistes financers i agències governamentals. A part de ser precisos i clars, també s’han de preparar i informar a temps. Pot ser que dubteu una mica en preparar els vostres estats financers, però les operacions comptables que necessiteu no us seran massa difícils.

Passos

Primera part de 4: Prepareu-vos

Definiu un període de temps. Abans de començar, heu de definir el període de temps per informar. Tot i que algunes empreses presenten informes mensuals, la majoria dels estats financers es preparen trimestralment o anualment.

- Per determinar quant de temps s’ha d’informar, consulteu els documents reguladors de l’organització, com ara regles, cartes d’empreses o documents d’establiment corporatiu. Aquests documents dictaran probablement la freqüència amb què heu de preparar els vostres estats financers.

- Pregunteu al gerent de la vostra empresa amb quina freqüència es requereix.

- Si sou director de la vostra pròpia empresa, haureu de tenir en compte quan els informes us resulten més útils i utilitzar-lo com a data dels vostres estats financers.

Reviseu el llibre major comptable. A continuació, heu d'assegurar-vos que tots els detalls del llibre major estiguin actualitzats i que estiguin totalment registrats. Els vostres estats financers no tindran cap sentit si les dades comptables que conté són inexactes.- Per exemple, assegureu-vos que es processen tots els comptes a pagar i a cobrar, completeu una conciliació del saldo del compte bancari i documenteu els contractes de compra i venda registrats .

- També hauríeu de tenir en compte els deutes potencialment no registrats a la data dels estats financers. Per exemple, utilitza l’empresa algun servei que encara no s’hagi facturat? El salari ja és propietat de l’empleat que no s’ha cobrat? Aquests conceptes representen el deute meritat i s’han de reconèixer als estats financers.

Recopileu la informació que falti. Si reviseu el llibre major revela alguna informació que falta, comproveu-la i cerqueu la integritat i exactitud dels vostres estats financers. publicitat

Part 2 de 4: Preparació del balanç

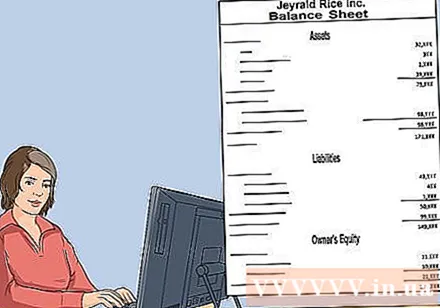

Pàgina del balanç cap amunt. Un balanç de situació mostra actius (propietat), deutes (prestats) i comptes de patrimoni net, com ara el patrimoni net ordinari i la diferència de capital en un moment concret. Assigneu el títol "Balanç" a aquesta primera pàgina dels estats financers, així com indiqueu el nom de l'empresa i la data d'efectivitat del balanç.- Els comptes de balanç es reconeixen en una data específica de l'any. Per exemple, es podria elaborar un balanç amb el 31 de desembre.

Formateu correctament el vostre balanç. La majoria de balanços mostren actius a l’esquerra i passius / recursos propis a la dreta. Una altra representació que es pot utilitzar és l’actiu anterior i el passiu / patrimoni net inferior.

Llistat de propietats. Comenceu la primera part del vostre balanç amb el títol "Actius". Enumereu els diversos actius propietat de l’empresa.

- Comenceu amb actius a curt termini, com ara diners o qualsevol cosa que es pugui convertir en diners en un any a partir de la data del balanç. Afegiu la línia d’actius totals a curt termini a continuació.

- A continuació, s'enumeren els actius a llarg termini. Els actius a llarg termini es defineixen com actius que no són efectius i no es convertiran en diners aviat. Per exemple, els comptes a cobrar de béns immobles, equips i paper comercial són actius a llarg termini. Afegiu la línia d’actius totals a llarg termini a continuació.

- Finalment, els actius totals a curt i llarg termini, anomenen aquesta línia "Actius totals".

Enumereu els vostres deutes. La següent part del balanç mostra els comptes de deutes i les fonts de fons. Aquesta secció s'hauria de titular "Deute i patrimoni net".

- Comenceu per deutes a curt termini. Aquests pagaments s’han de pagar en el termini d’un any i normalment inclouen deutes, meritacions, hipoteques a curt termini i altres passius. Afegiu la línia del deute total a curt termini al final.

- A continuació, el deute a llarg termini. Es tracta de qualsevol deute que no es paga en un any, com ara préstecs a llarg termini i deutes comercials en paper. Afegiu el deute total a llarg termini al final.

- El deute total a curt termini i el deute a llarg termini, anomenen aquesta línia "Total passiu".

Enumereu totes les fonts de finançament. La part patrimonial del balanç segueix el deute i mostra quant li queda a l’empresa si es venen tots els actius i es paga el deute.

- Aquí, feu una llista de tots els comptes de capital, com ara accions ordinàries, accions pròpies i guanys retinguts. Un cop hàgiu llistat tots, sumeu-los i afegiu-los a l'encapçalament "Patrimoni net".

Afegir deute i capital. Afegiu "Total passiu" i "Total patrimoni net". Aquesta secció es titularà "Deute total i patrimoni net".

Consulteu el saldo. El nombre que calculeu per a "Total actiu" ha de ser igual a "Total passiu i patrimoni net" del balanç. Si això es compleix, el vostre balanç ja està complet i podeu començar amb un informe de resultats.

- El patrimoni net ha de correspondre a la diferència entre els actius de la companyia i els seus passius. Com s’ha esmentat, aquest és l’import que sobra si l’empresa ven tots els actius i paga tots els deutes. Per tant, el deute més el capital ha de ser igual als actius.

- Torneu a comprovar si el balanç no està equilibrat. És possible que hàgiu omès o assignat de manera errònia un compte. Comproveu cada columna i assegureu-vos que s’inclou tot el que heu d’enumerar. És possible que hagueu oblidat un bé valuós o un deute important.

Part 3 de 4: Preparació d'informes de rendiment empresarial

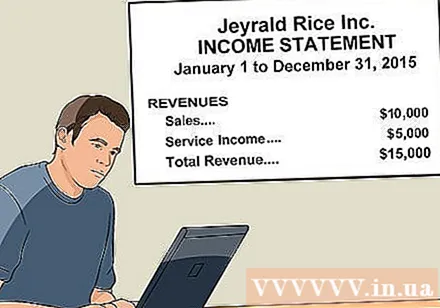

Configureu un informe sobre els resultats empresarials. Un compte de pèrdues i guanys mostra quants diners ha guanyat i gastat l’empresa durant un període de temps. Anomeneu aquesta pàgina a l'informe "Informe de resultats empresarials" i incloeu el nom de l'empresa i el període de temps informat.

- Per exemple, el compte de pèrdues i guanys normalment es prepara per al període de l’1 de gener al 31 de desembre d’un any concret.

- Tingueu en compte que, tot i que el vostre compte de pèrdues i guanys pot ser d’un any, encara podeu preparar els vostres estats financers per un trimestre o un mes. Els estats financers seran més fàcils d’entendre si cobreixen el mateix període de temps, però no és necessari.

Enumereu la font d’ingressos. Enumereu les diferents fonts d’ingressos i el valor que aporten.

- Assegureu-vos que cada flux d'ingressos es representarà per separat, ajustat per descomptes de vendes o descomptes segons sigui necessari, com ara "Vendes, 200.000.000 VND" i " Prestació de serveis, 100.000.000 VND ”.

- Organitzeu les fonts d'ingressos d'una manera raonable, d'acord amb l'ús previst de l'empresa. Per exemple, podeu ordenar per àrea geogràfica, per equip de gestió o per producte individual.

- Un cop s'hagin registrat totes les fonts d'ingressos, afegiu-les i anomeneu el total com a "Ingressos totals".

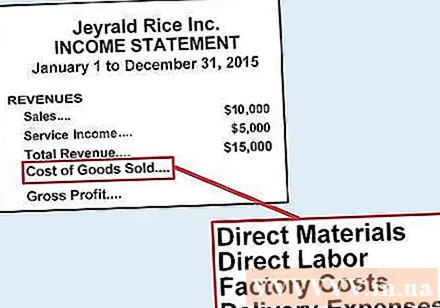

Reconeixement del cost de les mercaderies venudes. Aquest és el cost total de desenvolupar o fabricar un producte o proporcionar un servei durant el període informat.

- Per calcular el cost de les mercaderies, cal afegir costos materials directes, mà d'obra directa, cost de fàbrica i cost d'enviament.

- Resteu el cost de les mercaderies venudes del total de vendes i agafeu el nom de "Benefici brut de vendes i prestació de serveis" per aquest resultat.

Reconeixement de despeses de funcionament. Això inclou tots els costos necessaris perquè el vostre negoci funcioni. Aquests inclouen despeses administratives i generals d’explotació, com ara salaris, lloguers, subministraments i depreciació de l’immobilitzat. També inclou tarifes de publicitat, investigació i desenvolupament. Podeu registrar aquestes despeses per separat per ajudar els lectors a tenir una visió general de la despesa de l'empresa.

- Resteu aquestes despeses generals del vostre benefici brut i anomeneu el resultat "Benefici comptable total abans d'impostos".

Reconeixement dels guanys retinguts. "Beneficis retinguts" és la suma de tots els guanys i pèrdues nets de l'empresa des dels seus inicis.

- Afegiu els guanys retinguts del començament de l'any als resultats de l'any en curs o a les pèrdues netes per obtenir un saldo entre els vostres guanys retinguts.

Part 4 de 4: Preparació d'un estat de fluxos d'efectiu

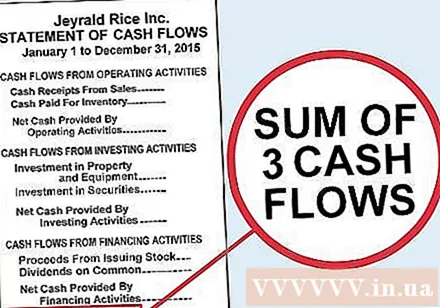

Creeu una pàgina d'informe de fluxos d'efectiu. Aquest informe fa un seguiment dels ingressos i l’ús de diners de l’empresa. Assigneu a la pàgina un nom "Extracte de fluxos d'efectiu" i també mostreu el nom de l'empresa i el període d'informes.

- De manera similar al compte de pèrdues i guanys, el compte de fluxos d'efectiu mostra dades per a un període de temps, com ara l'1 de gener al 31 de desembre.

Crear operacions comercials. Aquest informe començarà amb una secció anomenada "Fluxos de caixa procedents d'activitats operatives". Aquesta secció correspon a l'informe de resultats empresarials que heu creat.

- Enumereu totes les activitats comercials de l’empresa. Això pot incloure diners rebuts de la venda de béns, la prestació d’un servei o el pagament d’un proveïdor de béns i serveis. Combineu aquests elements i anomeneu el resultat com a "Fluxos de caixa nets per operacions comercials".

Crear una part inversió activa. Aquesta secció es titula "Fluxos de caixa procedents d'activitats d'inversió" i correspon al vostre compte de pèrdues i guanys.

- Aquesta secció fa referència als pagaments realitzats o rebuts d’inversions en béns immobles i equipaments i d’inversions en valors com accions o bons.

- Afegiu un total anomenat "Fluxos de caixa nets per activitats d'inversió".

Reconeixement d’activitats financeres. Aquesta última secció es titula "Fluxos de caixa per activitats financeres". Aquesta és la part que tracta de la partida de capital del balanç.

- En aquesta secció es mostren les entrades i sortides de valors i passius emesos per l’empresa. Afegiu els totals com a "Fluxos de caixa procedents d'activitats financeres".

Suma. Afegiu els tres elements anteriors a l'estat de fluxos d'efectiu i anomeneu-lo "Flux de caixa net" per al període.

- Podeu sumar el flux de caixa net del període amb el vostre saldo al començament del període. La suma d’aquests dos paràmetres serà igual al compte monetari que apareix al balanç.

Afegiu notes o explicacions importants. Els estats financers solen incloure la secció “Explicació dels estats financers”. Aquesta secció conté informació important sobre l’empresa. Heu de considerar l'opció d'afegir a la "Responsabilitat" de la informació financera addicional més útil de l'empresa.

- Una exposició pot incloure la història de l’empresa, plans de futur o informació del sector. Aquesta és la vostra oportunitat d’explicar al vostre inversor què significa l’informe i què diu o no. Ajuda els possibles inversors a veure l’empresa des del vostre objectiu.

- Per exemple, la justificació també inclourà una explicació de les pràctiques i procediments comptables utilitzats i els títols del balanç.

- Sovint, en aquesta secció també es detalla l’estat fiscal d’una empresa, el pla de jubilació i les opcions sobre accions.

Consells

- Per obtenir informació financera, podeu consultar les Normes de comptabilitat vietnamites (VAS). VAS és el punt de referència per a les indústries comptables i financeres de totes les empreses i indústries.

- No us oblideu d’utilitzar un títol específic per a cada partida del vostre balanç i de l’informe de rendiment. Aquesta informació hauria de ser fàcil d’entendre per als lectors que no estiguin familiaritzats amb les particularitats de la vostra empresa.

- Si teniu problemes per preparar els vostres estats financers, podeu consultar els estats financers d’empreses del mateix sector. Probablement comprendreu com es formulen els vostres propis informes. El lloc web de la Comissió de Valors de l’Estat conté informació sobre els estats financers de moltes empreses.

Advertiment

- El reglament professional regula els estats financers i amplia l'exposició. Us recomanem que utilitzeu el servei d’assessorament en comptabilitat pública certificada o altres serveis d’assessorament financer per garantir que el vostre informe estigui preparat correctament i legalment.